Il 2022 è stato un anno di forte crescita per il mercato mondiale dello storage, con 16 GW/35 GWh di nuove installazioni, in aumento del 68% rispetto al 2021.

E per i prossimi anni si prevede un incremento medio del 23% ogni dodici mesi, arrivando a 88 GW/278 GWh di installazioni nel 2030, più di cinque volte il volume di storage realizzato nel 2022.

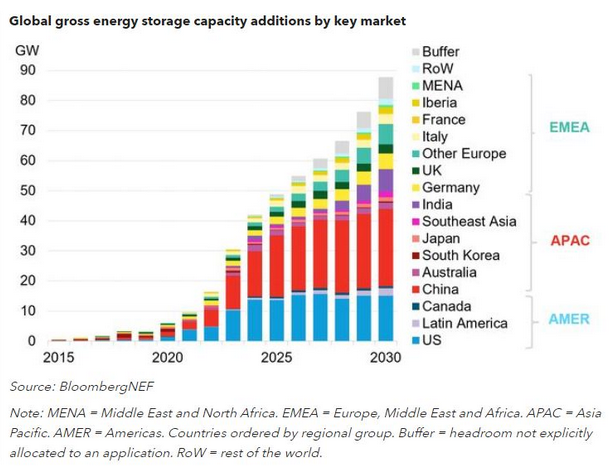

Sono i dati principali riportati da BloombergNEF nel suo aggiornamento sul mercato dei sistemi di accumulo elettrochimico a livello globale.

Tra i numeri spiccano anche quelli italiani: 1 GW/2 GWh di storage residenziale sviluppato lo scorso anno, un vero e proprio boom trainato dagli impianti fotovoltaici con batterie grazie al Superbonus e alle altre agevolazioni fiscali con possibilità di cessione del credito.

Dalle proiezioni (si veda il grafico), emerge che la Cina sarà di gran lunga il primo mercato mondiale al 2030. Gli analisti hanno alzato molto le loro stime sulle installazioni cinesi, per includere i nuovi obiettivi per lo storage nelle diverse province del gigante asiatico.

Negli Stati Uniti continuano a esserci ritardi nello sviluppo dei progetti, con oltre 7 GW di iniziative di accumulo utility-scale che nel 2022 sono state posticipate per via dell’aumento dei costi delle batterie.

Tra le principali tendenze osservate da BloombergNEF, c’è la spinta dei produttori a proporre batterie meno costose, come quelle al litio-ferro-fosfato (LFP: lithium-iron-phosphate).

Molte aziende cinesi stanno espandendo la produzione di questi accumulatori e si prevede una continua crescita delle loro quote di mercato fino al 2026, grazie alle caratteristiche di queste batterie (costi più bassi e maggiore durata) e alle economie di scala.

E dal 2027 potrebbero emergere anche le batterie al sodio, soprattutto per le applicazioni stazionarie per la rete; di recente, ricordiamo, un marchio cinese ha presentato la prima auto elettrica che impiega prpoprio una batteria di questo tipo.

A livello geografico, sarà l’Asia a guidare il mercato dello storage in termini di gigawatt, rappresentando il 44% circa delle installazioni globali nel 2030 con 39 GW/105 GWh, di cui oltre metà in Cina.

A seguire ci sarà l’area Emea (Europa, Medio Oriente, Africa), con il 24% dell’installato annuale al 2030 per un totale cumulato, a quella data, di circa 114 GW/285 GWh.